看懂宏觀,才真正看懂比特幣。本文以 7 張來自 FRED 的核心宏觀數據圖表為基礎,幫你建立屬於你自己的宏觀鷹架角度。

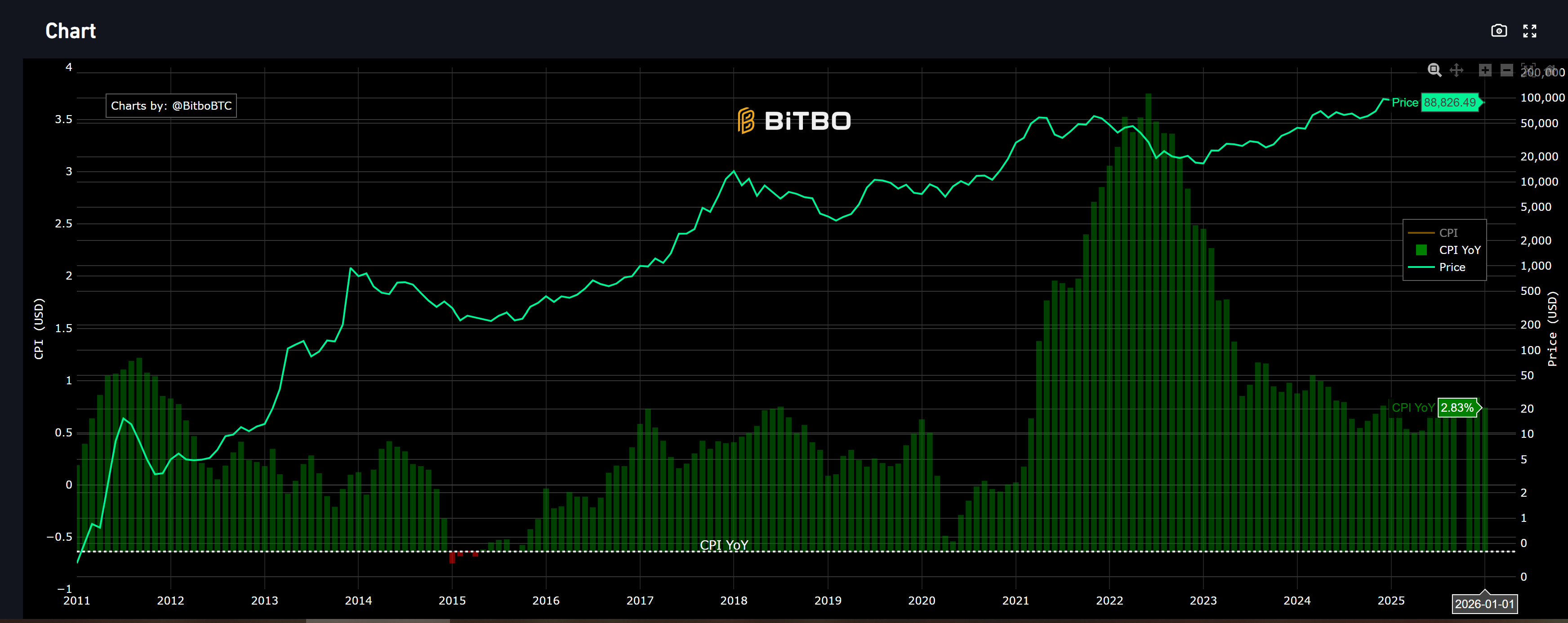

1 U.S. CPI vs Bitcoin 通膨預期與抗通膨屬性

消費者物價指數年同比 (CPI YoY) 衡量的是一籃子日常消費品(食物、住房、交通、醫療等)在過去 12 個月的整體漲幅。它不僅是衡量人民實際生活成本的溫度計,更是決定聯準會貨幣政策走向的最核心數據。

影響鏈邏輯:CPI → 聯準會政策 → 流動性 → BTC 定價

這條邏輯鏈是破解幣價走向的第一把鑰匙。當 CPI 持續高於聯準會 2% 的目標值,聯準會被迫升息以冷卻需求、抑制通膨。升息意味著資金成本上升——借貸更昂貴、定存更吸引人,資金從高風險資產外流回到固定收益市場。比特幣作為「流動性的晴雨表」,在這個過程中首當其衝。反之,當 CPI 穩步回落,市場就會提前押注降息時間表,風險偏好重新點燃,比特幣往往在真正降息前便領先於大盤率先上漲。

圖表判讀與歷史覆盤

圖中最關鍵的區間是 2021 至 2022 年。CPI 從不到 2% 飆升至接近 9%,聯準會被迫以近 40 年最快節奏升息。比特幣的初期反應是上漲(市場誤讀通膨為避險需求),但一旦升息落地、流動性急速收縮,比特幣從 69,000 美元暴跌至 16,000 美元。核心啟示:比特幣的真正敵人不是通膨本身,而是聯準會為了對抗通膨而採取的緊縮手段。

現況與未來推論

目前 CPI 已從峰值大幅回落至 2.5-3% 附近,進入「溫和通膨」區間——這對比特幣是黃金窗口期:聯準會已明確停止升息,降息路徑逐漸開啟,而通膨尚未低到引發通縮擔憂。未來最大的風險是「通膨二次回歸」:若能源、服務業或關稅政策再度推高 CPI 至 4% 以上,聯準會的鷹派聲音將重新主導,比特幣可能面臨 10-30% 的短線回調壓力。反之,若 CPI 繼續向 2% 靠攏,比特幣的長線主升浪才真正確立。

想要更深入了解 CPI 嗎?

查看知識百科中的完整專題解析,掌握通膨週期的底層細節。

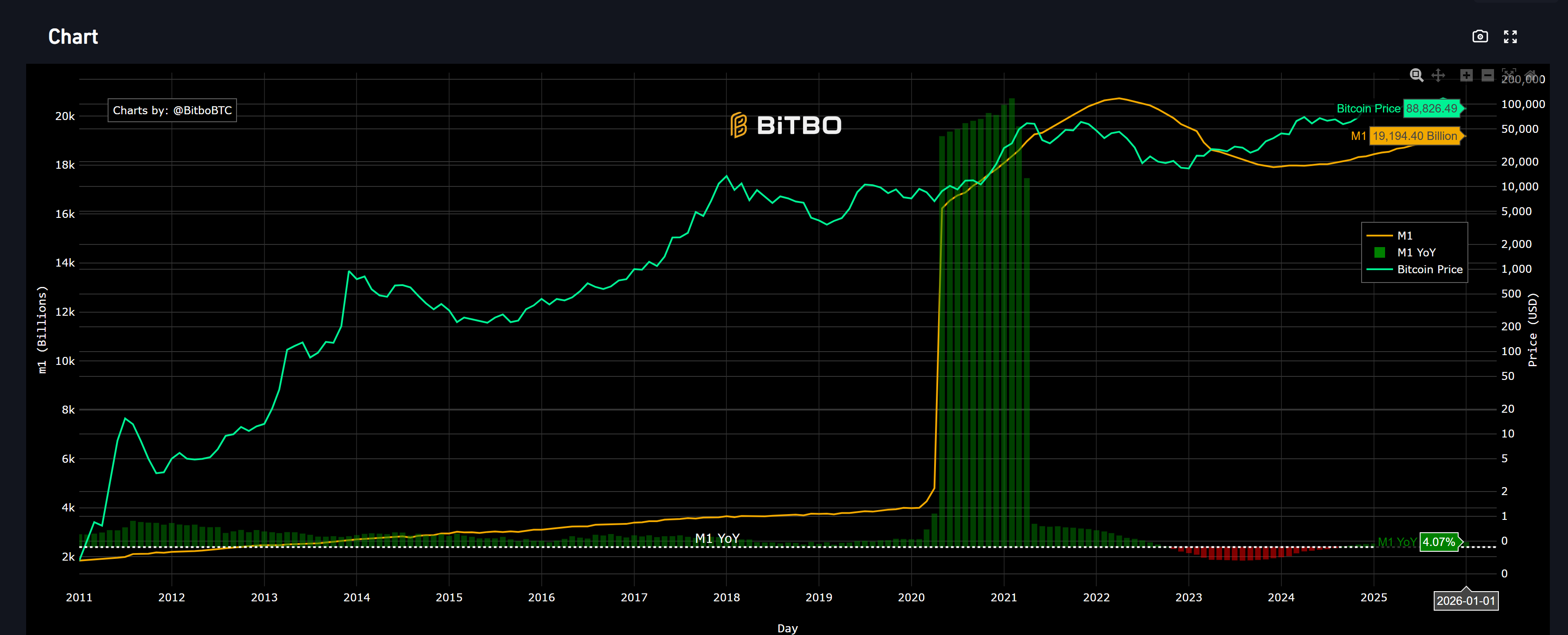

2 US Money Supply (M1) 即時流動性的引擎

M1 是最「活性」的貨幣,包含流通中的現金以及可無障礙隨時動用的活期存款。它反映的是市場上「隨時可投入的子彈」有多少,是觀察即時流動性最敏感的指標。

機制解析:M1 擴張如何為比特幣點火?

機制很簡單:當政府大規模發放刺激補貼或聯準會壓低利率鼓勵借貸,M1 快速膨脹,人們手中的活錢增多,儲蓄的機會成本降低,部分資金開始流向高風險高報酬的資產類別。比特幣因其全球開放的交易特性與 24/7 的市場,往往是這股熱錢的第一個停靠站。

圖表判讀與歷史覆盤

M1 的曲線在 2020 年出現了史無前例的「垂直攀升」。這是疫情期間貨幣大放水的直接結果。比特幣在那段時間從 1 萬美元不到衝向 6 萬美元上方,兩者的斜率幾乎一致。當 M1 同比增長開始掉頭向下,比特幣的牛市動能也隨之告一段落。

現況與未來推論

經歷了 2023 年短暫的負成長(貨幣回收),M1 數據近期已開始低位橫盤並有抬頭趨勢。這通常代表「最極端」的緊縮已經過去。雖然目前尚未進入大放水階段,但 M1 的恢復通常領先於廣義貨幣 M2。一旦 M1 漲幅重新站回正值區間,代表市場「子彈」重新充裕,對比特幣極其有利。

想要更深入了解 M1 嗎?

查看知識百科中的完整專題解析,掌握貨幣供應的流動性真相。

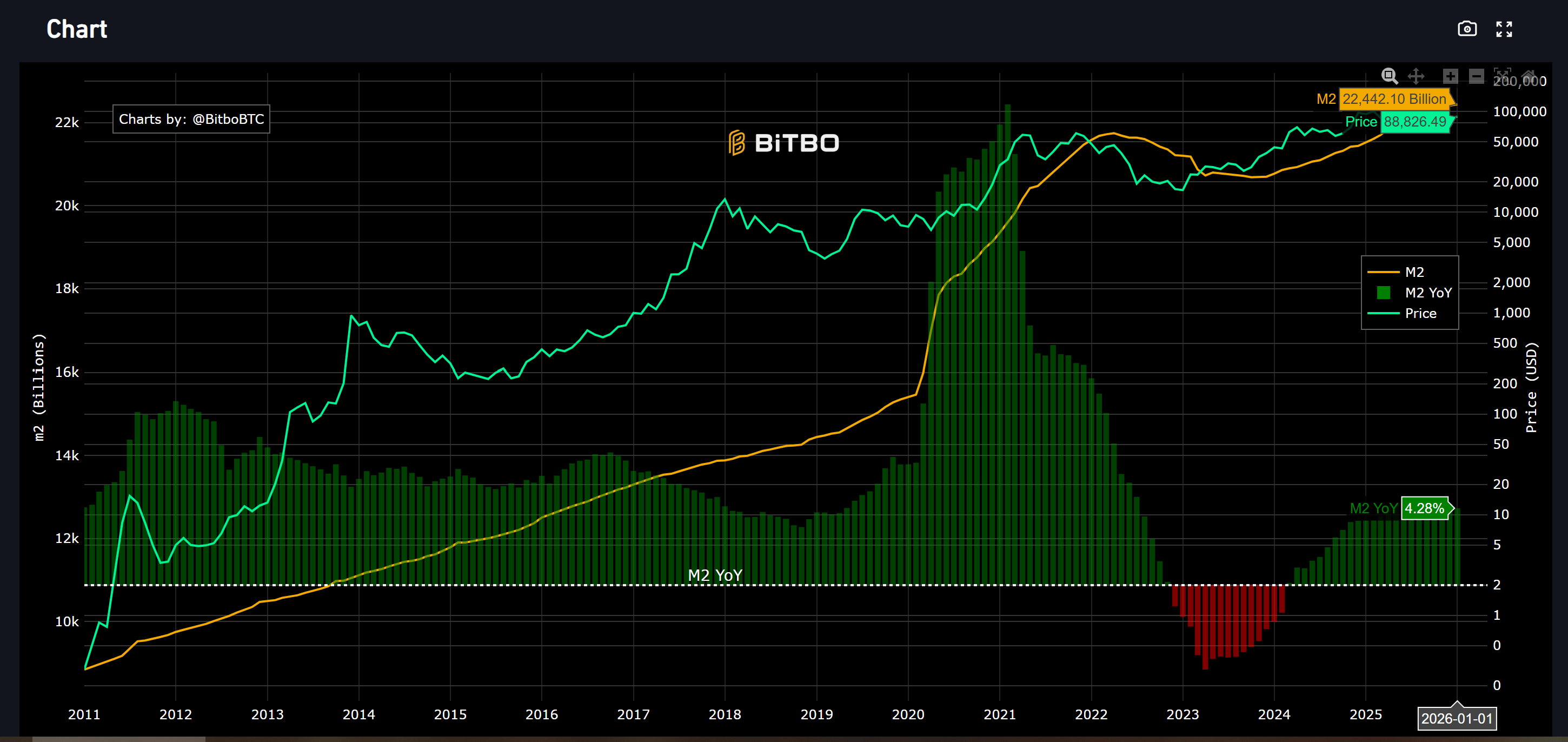

3 US Money Supply (M2) 宏觀水位的「生死線」

若說 M1 是市場的「活水」,M2 就是整個水塘的「總水位」。M2 = M1 + 貨幣市場帳戶 + 小額定期存款 + 其他短期金融資產,是衡量整體金融系統流動性最全面的指標。

M2 是比特幣牛熊週期的「宏觀背景板」

這是所有指標中與比特幣相關性最高的一項。M2 的增減代表的是整個金融體系的「呼吸」:擴張是吸氣,收縮是呼氣。歷史數據明確顯示,每當 M2 YoY 維持在正值且保持增長,比特幣幾乎必然處於長線上升趨勢中;而 M2 YoY 轉負,則對應著加密市場心智最深廣的寒冬。這不是巧合,而是必然的市場鐵律。

圖表判讀與歷史覆盤

2022 下半年,美國 M2 增長率出現了 70 年來首次負成長。伴隨而來的是比特幣長達一年的熊市。M2 是比特幣價格最底層的核心支撐,當水塘水位下降,所有資產都會被迫降溫(De-leveraging)。此圖展示了 M2 拐點如何精確預知 2017、2021 的大頂,以及 2018、2022 的大底。

現況與未來推論

2024 年底至 2025 年初,M2 增長率已觸底翻紅。我們正處於新一輪貨幣擴張期的起點。雖然擴張速度尚不若疫情、全球金融海嘯期間劇烈,但趨勢已變。根據歷史規律,一旦 M2 確立向上趨勢,比特幣的主升浪將會具備更強的宏觀基礎。操作建議:在 M2 維持擴張期間,應保持長線倉位。

想要更深入了解 M2 嗎?

查看知識百科中的完整專題解析,掌握全球宏觀水位的生死線。

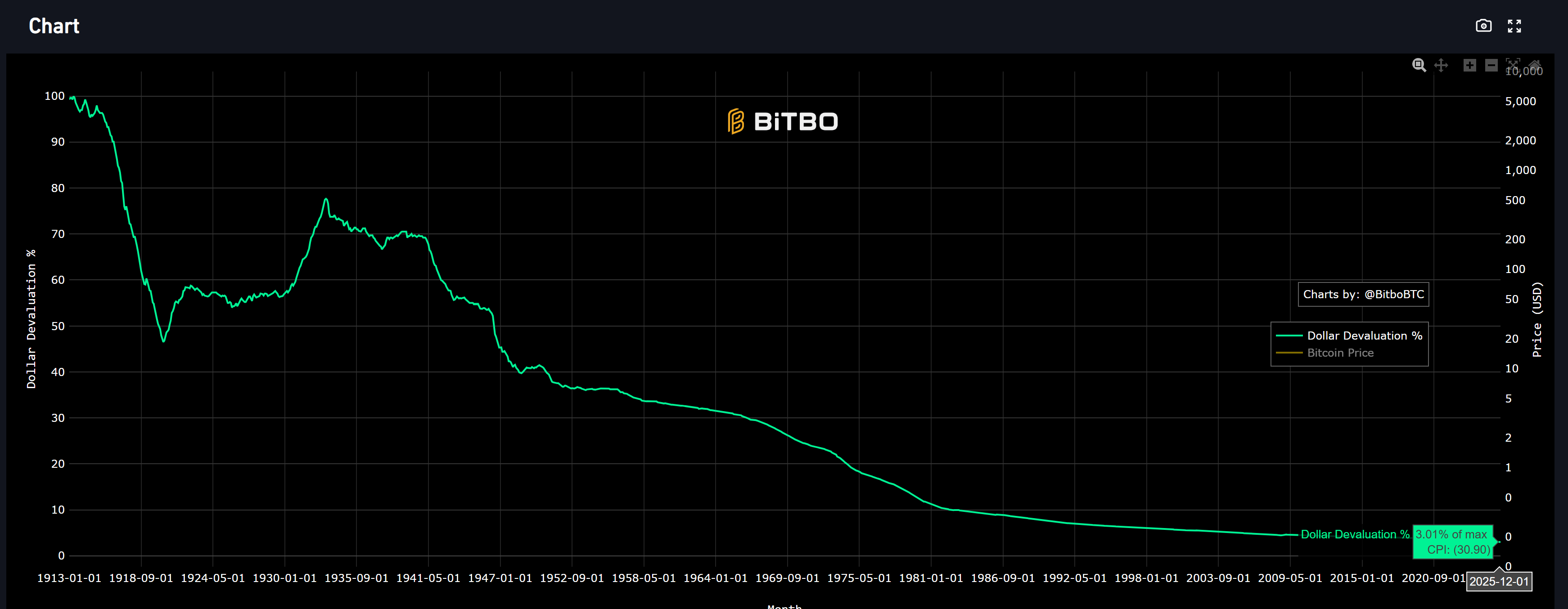

4 美元貶值:法幣購買力的終局 為什麼比特幣是必要的存在

這張圖表展示了美元購買力崩潰的歷史軌跡。持有美元的成本會持續上升,所謂的「被稀釋」,不是突然發生的,而是全面滲入的制度性出血。自 1913 年聯準會成立以來,美元已失去超過 96% 的購買力。

機制解析:貨幣如何失去購買力?

這個過程分兩個階段:第一階段,聯準會為了填補赤字或刺激經濟而增加貨幣供應,導致貨幣量持續增長;第二階段,更多的金錢追逐相同的商品與服務,價格自然上漲,也就是「通膨」。實際購買力下降,若想保全資產,持有者就需要尋找貨幣以外的資產防禦。

圖表判讀與歷史覆盤

這是一條單向向下的死亡曲線。自 1971 年尼克森衝擊(掛鉤黃金脫鉤)後,美元購買力的斜率陡然增加。比特幣誕生於 2009 年金融危機之後,其固定供應量 2100 萬顆的設計,本質上就是這張圖表的反面鏡像:如果說美元是「注定腐爛的冰塊」,比特幣就是「永不磨損的金屬」。

現況與未來推論

當前全球各國政府背負著巨額債券負債,除了「貨幣化債務」(印鈔來償還或稀釋債務)外幾乎別無他法。美元貶值不會停止,只會加速。這不是一種風險猜測,而是數理上的必然。對於長期投資者而言,比特幣不是一種「投機工具」,而是未來為了免除法幣購買力被合法掠奪的「數位保險」。

想要更深入了解美元貶值嗎?

查看知識百科中的完整專題解析,理解法幣系統的終局與防禦策略。

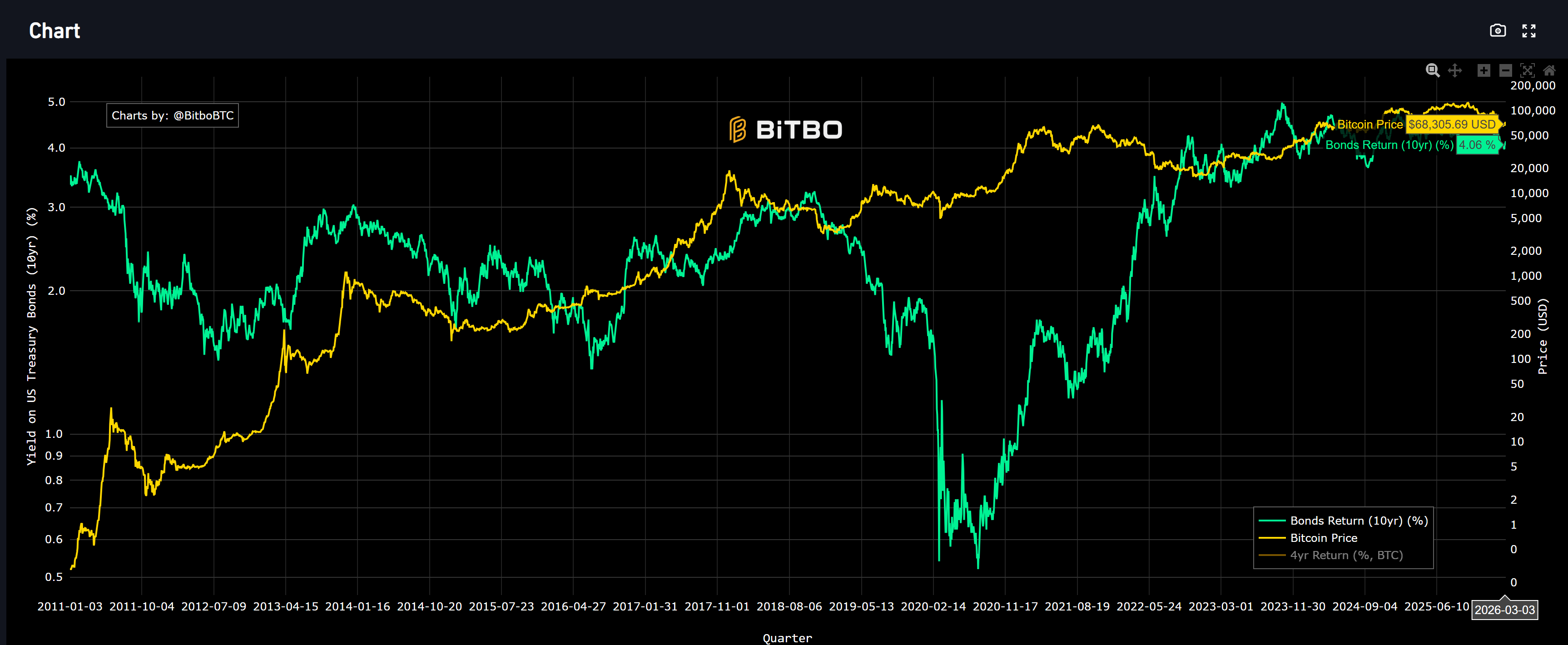

5 美債收益率 vs 比特幣 對標「無風險利率」的超額回報

10 年期美債收益率(DGS10)是全球金融市場最重要的「定錨利率」。它被稱為「無風險利率」,是所有資產定價的基準線。任何資產的預期回報率,都需要在這個基準之上加入「風險溢價」,才能說服投資者承擔更高的不確定性。

競爭邏輯:美債收益率如何「搶奪」比特幣的資金?

當 10 年期美債收益率攀升至 4-5%,投資者可以輕鬆獲得有國家信用背書的穩定回報,這種「無腦定存」的吸引力大增,促使資金從高風險的比特幣撤退。然而,當我們放大圖表的時間尺度,這個邏輯在長期完全被逆轉:比特幣的年度收益率在牛市年份可高達 100-500%,讓美債的 4-5% 顯得微不足道。這正是比特幣作為「超額回報資產」的核心訴求。

圖表判讀與歷史覆盤

2022-2023 年,10 年期美債從 1% 左右飆升至 5%,這是比特幣最黑暗的時刻。當「無風險回報」高達 5% 時,資本會從波動度 80% 的比特幣中撤離。然而,每當美債收益率(DGS10)在頂部形成橫盤甚至下行時,往往是比特幣啟動大行情的「低阻力區間」。

現況與未來推論

目前美債收益率已呈現頂部架構。隨著降息週期正式啟動,美債吸引力將逐步下降,資金池水位會發生物理性的位移,流向更高風險、高回報的資產如加密貨幣與科技股。操作邏輯:只要 10 年期美債不再持續刷新歷史新高,市場的「重力」就對比特幣有利。多頭應關注 DGS10 下探至 3.5%-4% 關鍵支撐區間時的噴發潛力。

想要更深入了解美債收益率嗎?

查看知識百科中的完整專題解析,掌握資產定價的基準線與切換邏輯。

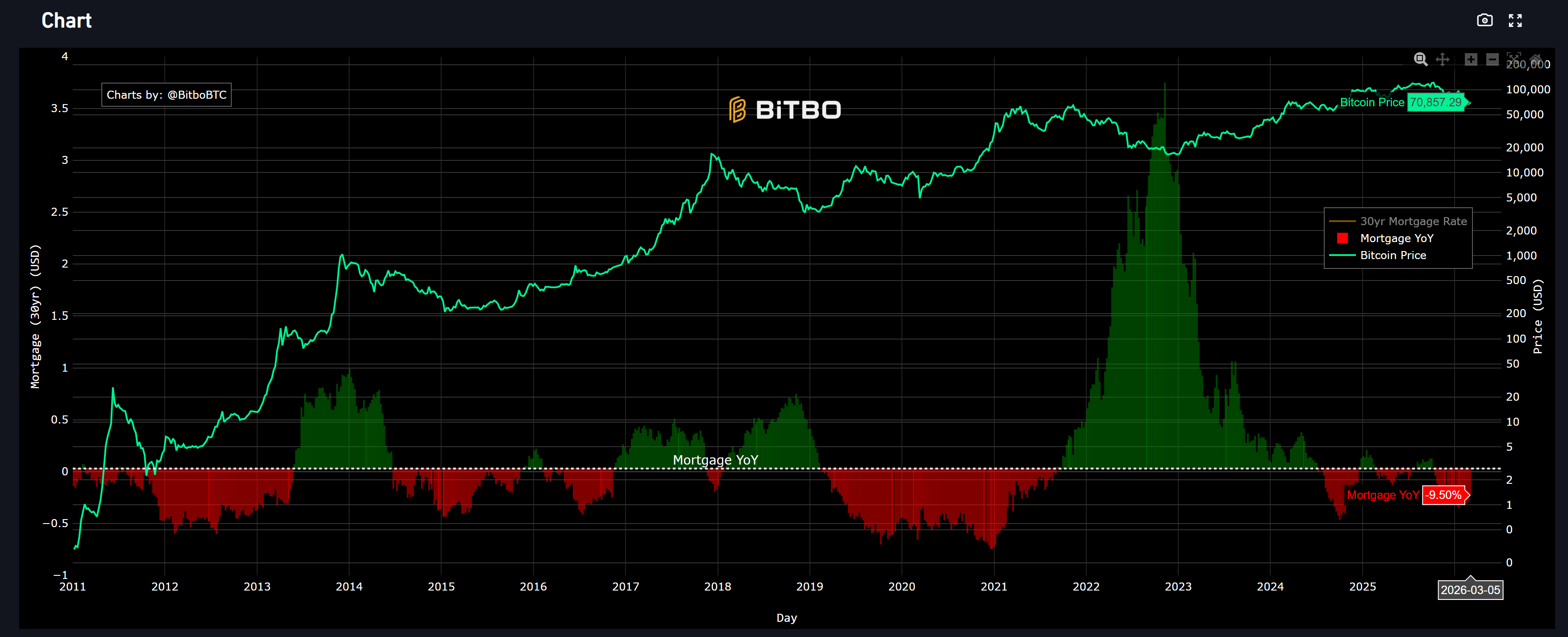

6 30 年期房貸利率 vs 比特幣 貨幣政策傳導的終端指標

30 年期房貸利率是聯準會政策傳導的「終端指標」。當聯準會調整聯邦基金利率,其效果會逐步傳導至銀行借貸成本,最終反映在普通美國家庭每月的房貸還款額上。它代表著貨幣政策最深入民間的影響力。

為何房貸利率是比特幣的領先指標?

邏輯鏈:房貸利率飆升 → 月供金額大增 → 購屋意願崩潰 → 房地產市場凍結 → 消費者信心走跌 → 聯準會承受降息壓力 → 市場提前押注寬鬆 → 比特幣啟動。這條傳導路徑意味著,當房貸利率從頂部開始穩定下滑,往往預示著整個緊縮週期已走過最壞的時刻,比特幣的中長線機會正在成形。

圖表判讀與歷史覆盤

美國房貸利率在短短兩年內從 3% 翻倍至 7% 以上,徹底打擊了房市。這代表實體經濟已感覺到劇烈的痛楚。當這種痛感開始反映在失業率或消費數據上時,聯準會就失去了支撐「高利率」的政治與社會基礎。房貸利率的下滑通常對應著比特幣的中期反彈起始點。

現況與未來推論

目前房貸利率已脫離 20 多年的高峰。雖然尚未回到疫情期間的超低水位,但「最緊縮的轉折點」已現。房市的軟著陸或溫回升,需要低利率環境。聯準會為了維持金融體系穩定,未來重回寬鬆政策是遲早的事。在房貸利率階梯式下滑的過程中,比特幣往往是先行指標,領先於經濟軟著陸正式確認前就會先行反映。

想要更深入了解房貸利率嗎?

查看知識百科中的完整專題解析,掌握貨幣政策的民間傳導路徑。

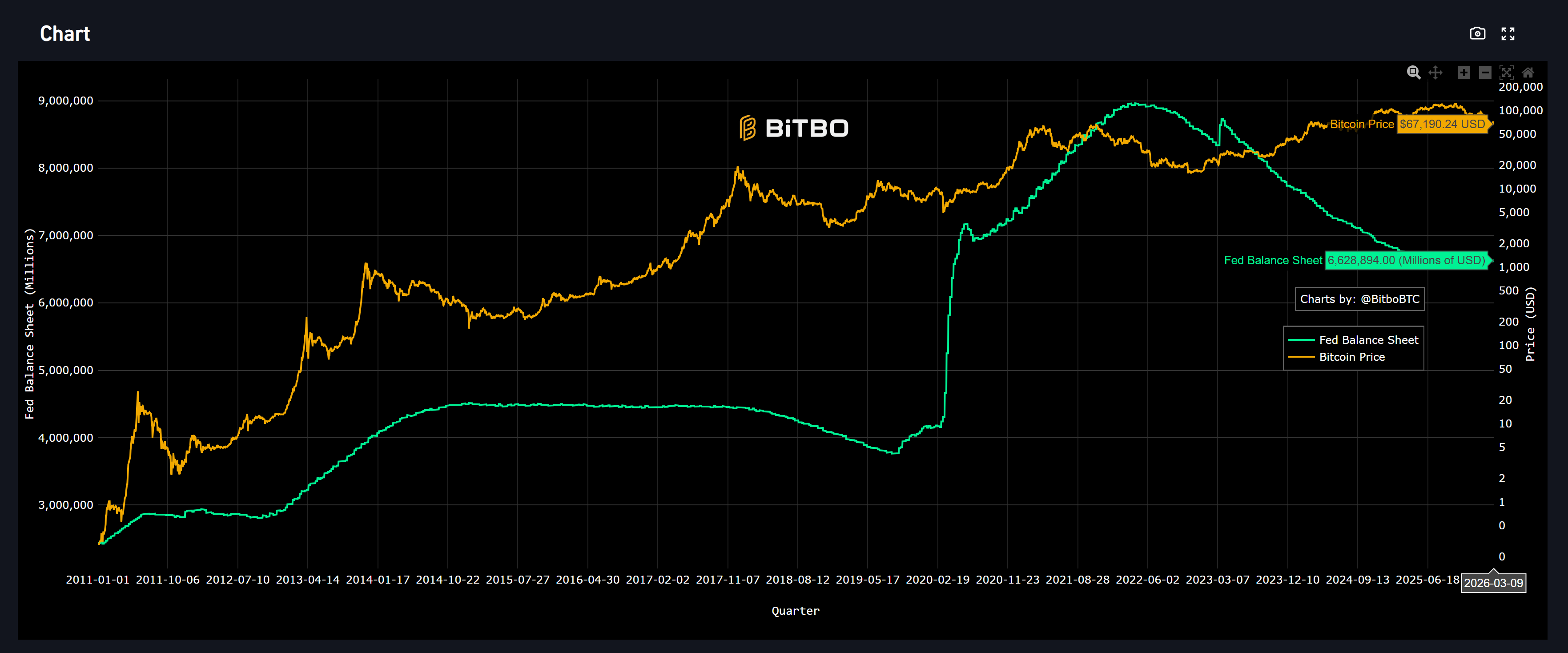

7 聯準會資產負債表 vs 比特幣 央行資產規模與市場水位的共振

聯準會資產負債表(WALCL)是觀察貨幣政策最直接的「底層指標」。它記錄了聯準會通過購買各類資產(主要是美國國債和機構不動產抵押貸款證券 MBS)注入市場的資金規模。

QE 與 QT:如何直接影響資產價格?

量化寬鬆(QE):聯準會購買資產 → 資金流入金融體系 → 市場流動性暴增 → 估值全面拉升,高風險資產(如比特幣)漲幅最為驚人。量化緊縮(QT):聯準會停止再投資到期資產甚至主動出售資產 → 市場流動性收縮 → 風險偏好下滑 → 比特幣率先承壓。這是最直接的「央行水龍頭」比喻。

圖表判讀與歷史覆盤

WALCL 的縮減(QT)通常對應比特幣的橫盤或熊市。2022 年啟動的縮表是史上最激進的一次。觀察圖表可發現,每當 WALCL 的下降斜率趨緩,比特幣往往會出現「流動性反彈」。

現況與未來推論

聯準會已開始討論放慢縮表節奏(Tapering QT)。這是一個極其重要的轉向信號:代表央行為市場抽水的「最高壓力點」已過。未來 WALCL 的持平或微幅回升,將為比特幣提供最強大的底部支撐。

想要更深入了解聯準會縮表嗎?

查看知識百科中的完整專題解析,掌握央行水龍頭的開關邏輯。

通過對這 7 大指標的覆盤,我們可以得出一個清晰的核心洞察:比特幣是法幣流動性的終極量表。雖然短線受 CPI 或降息預期的震盪影響,但美元長線購買力的損耗、全球廣義貨幣 M2 的恢復、以及美債收益率從高位回落,共同建構了一個對比特幣極其有利的中長線牛市架構。

宏觀投資不需要預知精確的底部,只需要分辨「風向」。當前 M2 翻紅、資產負債表縮減放緩、通膨溫和回落,代表大環境的「重力」正在消失。對於投資者而言,這正是在大幅波動中建構長線信仰的關鍵時期。 看懂數據背後的流動性規律,我們才能在下一次主升浪到來前持有得足夠久。

參考資料 (References)

FRED (St. Louis Fed) / Bureau of Labor Statistics / Federal Reserve Board

免責聲明 (Disclaimer)

本頁面資訊僅供教育與參考用途,不構成任何財務建議。加密貨幣投資屬高風險,請謹慎評估。

FRED 聲明:本產品使用了 FRED API,但並未獲得聖路易斯聯邦儲備銀行的認可或認證。